統一的な基準による地方公会計

現行の自治体の予算・決算制度は、現金収支を議会の議決により予算の適正・確実な執行を図るという観点から、現金主義会計が採用されています。

しかし、この方式では資産や負債といったストック情報や、建物の減価償却費や退職手当引当金などの現金の支出を伴わないものの行政サービス提供のために必要なコスト情報などを把握できないというデメリットもあります。

そこで、現行制度を補完するため、発生主義、複式簿記による企業会計的な手法を導入した財務書類の作成、開示が行われているところです。

これまで、本市では総務省改定モデルで作成していましたが、「統一的な基準による地方公会計の整備促進について(平成27年1月総務大臣通知)」に基づき、統一的な基準による財務書類等を作成しました。

財務書類とは

統一的な基準により作成する財務書類は、次の4表と関連する附属明細書です。

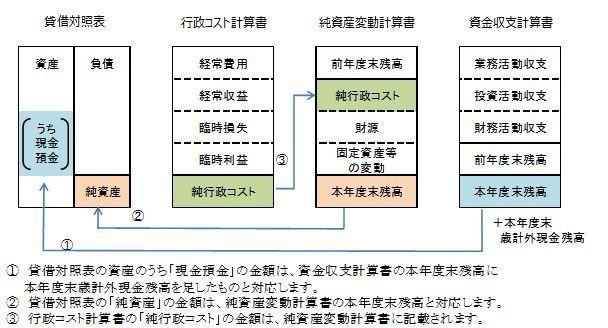

「貸借対照表」…会計年度末における資産及び負債の状況を明らかにしたもの

「行政コスト計算書」…業務実施に伴い発生した費用を明らかにしたもの

「純資産変動計算書」…貸借対照表の純資産の変動要因を明らかにしたもの

「資金収支計算書」…資金の流れを区分別に明らかにしたもの

<財務書類4表構成の相互関係>

令和6年度財務書類

(概要版)一般会計等財務書類 (PDFファイル: 191.0KB)

令和5年度財務書類

(概要版)一般会計等財務書類 (PDFファイル: 499.2KB)

令和4年度財務書類

(概要版)一般会計等財務書類 (PDFファイル: 497.8KB)

令和3年度財務書類

(概要版)一般会計等財務書類 (PDFファイル: 499.6KB)

令和2年度財務書類

(概要版)一般会計等財務書類 (PDFファイル: 503.6KB)

令和元年度財務書類

(概要版)一般会計等財務書類 (PDFファイル: 528.8KB)

平成30年度財務書類

(概要版)一般会計等財務書類 (PDFファイル: 194.1KB)

平成29年度財務書類

(概要版)一般会計等財務書類 (PDFファイル: 415.3KB)

更新日:2026年03月31日