個人住民税の特別徴収制度の徹底について

個人住民税の特別徴収を徹底するため、平成30年度から府内市町村が事業主を特別徴収義務者として一斉指定

平成30年度から、個人住民税について、所得税の源泉徴収と同様に、府内市町村が、原則として給与支払者である事業主すべてを一斉に特別徴収義務者として指定し、事業主が従業員の個人住民税額を給与から差し引きして納付していただく特別徴収の実施を徹底します。個人住民税の特別徴収は地方税法及び和泉市税条例により義務づけられています。

この取組みについて、広く住民の方々に知っていただくため、平成27年9月18日に大阪府と府内市町村とで「オール大阪共同アピール」を採択しました。

特別徴収オール大阪共同アピール (PDFファイル: 63.9KB)

オール大阪共同アピールを採択!平成30年度から個人住民税の特別徴収義務者一斉指定を実施します!

個人住民税の特別徴収制度の推進について

和泉市では、個人住民税の適正かつ公平な課税・徴収に向けて、あらかじめ個人住民税を給与から差し引きする「特別徴収制度」を推進しています。

従業員(給与所得者)の方の個人住民税は、従業員(給与所得者)が自ら納める「普通徴収」ではなく、事業主(給与支払者)が給与から差し引きする「特別徴収」を行ってください。

個人住民税の特別徴収とは?

特別徴収とは、所得税の源泉徴収と同様に、事業主(給与支払者)が従業員(給与所得者)に毎月支払う給与から、個人住民税を差し引いて徴収し、納税義務者である従業員に代わって各市町村へ納入していただく制度です。

事業主(給与支払者)は、法人・個人を問わず、特別徴収義務者として全ての従業員について、個人住民税を特別徴収していただく義務があります。(地方税法第321条の4)

特別徴収のメリット

- 事業主(給与支払者)の方には、所得税のように税額の計算や年末調整をしていただく手間はかかりません。

- 従業員(給与所得者)の方が個々に金融機関等へ納税に出向く手間が省けるとともに、毎月の給与等の支払いの際に差し引きされるため納め忘れがなくなります。

- 特別徴収は年税額を12回に分けて支払うため、納期が年4回である普通徴収よりも1回あたりの負担額が少なくなります。

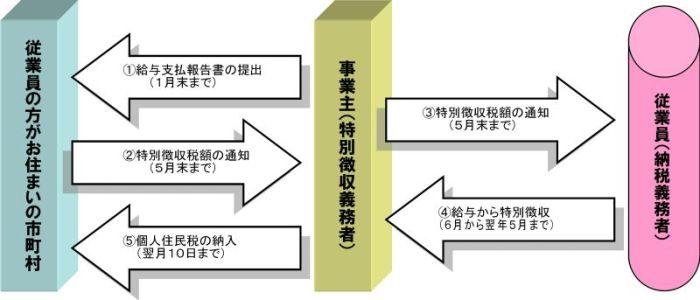

特別徴収のしくみ

各市町村は、毎年1月末までに事業主の方から提出された給与支払報告書などをもとに個人住民税を計算し、毎年5月末までに事業主の方へ1年間の税額を通知します。

事業主の方は、通知された税額を月々の給与から差し引いて徴収し、翌月の10日までに各市町村に納入していただきます。

個人住民税特別徴収のQ&A

Q1. 特別徴収は新しい制度なのですか?

A1. 個人住民税の特別徴収義務は、従来から地方税法や市町村条例に規定されています。

Q2. なぜ、今さら特別徴収をしないといけないのですか?

A2. これまでも、所得税の源泉徴収義務のある事業主(給与支払者)は、従業員(給与所得者)の個人住民税を特別徴収することが地方税法321条の4及び各市町村の条例により義務付けられています。

Q3. 従業員はパートやアルバイトであっても特別徴収しなければなりませんか?

A3. 原則として、パート、アルバイト、役員等すべての従業員から特別徴収する必要があります。ただし、次の場合は特別徴収を行う必要はありません。

- 従業員が退職した場合

- 個人住民税の額が給与の支払額よりも多い場合

- 給与が毎月支給されない場合

- 他の給与支払者から支給される給与から個人住民税が特別徴収されている場合

Q4. 従業員からの普通徴収で納めたいという申し出がありましたが?

A4. 所得税の源泉徴収義務のある事業主(給与支払者)は、特別徴収しなければなりません。したがって、従業員や事業主の希望による普通徴収での納付はできません。

Q5. 新たに特別徴収を始めるには、どのような手続きが必要ですか?

A5. 毎年1月末までに提出していただく給与支払報告書総括表の「報告人員」欄に特別徴収する人数を記載し、各市町村に提出してください。また、年度の途中に普通徴収から特別徴収へ切り替える場合は、市民税・府民税・森林環境税特別徴収への切替申請書を提出してください。

この記事に関するお問い合わせ先

- このページに関するアンケート

-

より良いウェブサイトにするために、このページのご感想をお聞かせください。

更新日:2024年11月01日