【受付終了】定額減税補足給付金(不足額給付)について

令和7年10月31日(金曜日)をもちまして

定額減税補足給付金に係る受付は終了しました。

お問合せ・申請先

【終了】和泉市定額減税不足額給付金コールセンター

11月4日(火曜日)以降のお問い合わせは下記まで

和泉市 総務部 税務室 市民税担当

電話:0725-99-8108(直通)

概要

「不足額給付」とは、令和6年度に実施した定額減税調整給付金の支給額に不足が生じる場合に、国の総合経済対策に基づく重点支援地方交付金を活用し、追加で給付を行うものです。

定額減税調整給付金に関しては以下のページをご確認ください。

国R6調整給付金チラシ (PDFファイル: 1008.4KB)

給付対象者

・令和7年1月1日時点で和泉市にお住まいの方

・次の「不足額給付1」または「不足額給付2」に該当する方

ただし、令和6年度に実施した調整給付の対象者であっても、令和7年1月1日時点で非居住者または亡くなられている場合は、不足額給付の対象になりません。

不足額給付1

令和6年度に実施した定額減税調整給付金の支給額(当初調整給付)の算定に際し、令和5年所得等をもとにした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのち、本来給付すべき額と、当初調整給付額との間で差額が生じた方

【給付対象となりうる例】

・令和5年所得に比べ、令和6年所得が減少したことにより、

「令和6年分推計所得税額(令和5年所得)」 > 「令和6年分所得税額(令和6年所得)」

となった方

・こどもの出生等で、扶養親族等が令和6年中(令和6年1月1日から12月31日の間)に増加したことにより、

「所得税分定額減税可能額(当初給付時)」 < 「所得税分定額減税可能額(不足額給付時)」

となった方

・当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、不足額給付時に一律対応することとされた方

不足額給付2

以下の要件をすべて満たす方

・令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額が0円であり、本人として定額減税の対象外であること

・税制度上、「扶養親族」の対象外であり、扶養親族等として定額減税の対象外であること

・低所得世帯向け給付(注)の対象世帯の世帯主または世帯員に該当していないこと

(注)令和5年度非課税世帯への給付(7万円)

令和5年度均等割のみの課税世帯への給付(10万円)

令和6年度新たに非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)

【給付対象となりうる例】

・青色事業専従者、事業専従者(白色)

・合計所得金額48万円超の非課税又は均等割のみ課税の方

給付額

不足額給付1

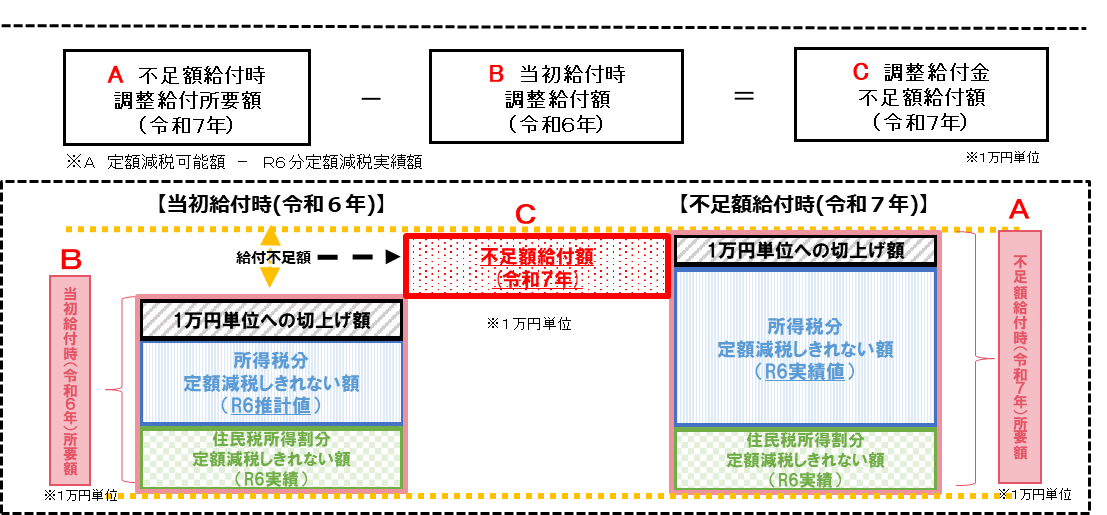

令和6年度に給付した「当初調整給付額」と、「不足額給付時の調整給付額」との差額

不足額給付時調整給付所要額(A)-当初調整給付額(B)=不足額給付額(C)

不足額給付時に算出した調整給付所要額(A)が当初調整給付額(B)を下回った場合(当初調整給付額が過大)にあっては、余剰額の返還は求めません。

所得税・住民税合わせて既に4万円の定額減税を受けられている方、または合計所得金額1,805万超の方は、調整給付の対象にはなりません。

不足額給付2

原則4万円

令和6年1月1日時点で国外居住者であった場合は3万円

給付金の申請手続き

不足額給付1

令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付金との間で差額が生じた方

(1)令和6年度、令和7年度ともに和泉市の納税義務者である方

・対象者には、給付内容や確認事項が書かれた確認書(黄色)を送付します(令和7年8月以降に順次送付)。

・確認書(黄色)の内容(支給要件、振込先等)を確認して、返信してください。

公金受取口座を登録済みの方及び当初調整給付金を受給した口座がある方へは、「支給のお知らせ(水色)」を送付しています(当初調整給付金の口座を優先します)。

「支給のお知らせ(水色)」が届いた方は 手続は不要 です。

(2)令和6年中に和泉市に転入された方

(令和6年度は和泉市以外の納税義務者であった方)

・対象になると思われる方へは、案内書を送付します。

・給付金を受け取るには、申請が必要です。申請書に必要な資料を添えて、ご提出ください。

不足額給付2

『事業専従者』又は『合計所得金額48万円超の非課税又は均等割のみ課税』の方

(以下(1)から(3)の全ての要件も満たす方)

(1)令和6年分所得税及び令和6年度住民税所得割ともに定額減税前税額がゼロ(本人として定額減税対象外)

(2)税制度上、「扶養親族等」から外れてしまう、『青色事業専従者・事業専従者(白色)の方』、『合計所得金額48万円超の非課税又は均等割のみ課税の方』(扶養親族等としても定額減税対象外)

(3)低所得世帯向け給付(R5非課税給付等、R6非課税給付等)対象世帯の世帯主・世帯員に該当していない

・給付金を受け取るには、申請が必要です。給付対象となる方は、申請書(ピンク色)に必要な資料を添えて、ご提出ください。

申請期間

令和7年8月1日(金曜日)から10月31日(金曜日)まで

郵送の場合は令和7年10月31日(金曜日)消印有効

支給方法

原則、受給権者本人名義の金融機関口座への振込となります(令和7年9月以降順次振込予定)。

不足額給付についてよくあるご質問

Q1 支給を受けるためには申請が必要ですか。

「不足額給付1」「不足額給付2」ともに和泉市が支給要件を確認し支給対象と見込まれる方につきましては、令和7年8月以降に「支給のお知らせ」「支給申請書」「支給確認書」を順次送付しています。なお、和泉市が支給対象であると把握できず案内ができない場合もありますので、「案内は来ていないがご自身が対象になる」と思われる方は、申請していただく必要があります。

Q2 令和6年4月に和泉市に転入してきましたが、不足額給付はどこの自治体から給付されますか。

令和7年1月1日にお住いの自治体が実施団体となるため、対象となる場合は和泉市から給付します。

令和6年1月2日以降に和泉市に転入された方につきましても、和泉市が支給要件を確認し支給対象と見込まれる方につきましては、「支給申請書」を令和7年8月以降に順次送付しています。9月中旬までに通知が届かない場合は、コールセンターまでお問い合わせください。

Q3 令和6年10月にこどもが生まれ、扶養親族が増加しましたが、定額減税や調整給付の対象になりますか。

定額減税及び調整給付の取扱いは、個人住民税と所得税で以下のように異なります。

・個人住民税について

令和5年12月31日時点の状況に基づき扶養の判定を行うため、令和6年10月に生まれた子(令和6年1月1日以降に生まれた子)は、対象となりません。

・所得税について

令和6年12月31日時点の状況に基づき扶養の判定を行うため、年末調整又は確定申告書により、生まれた子の分の定額減税を受けることができます。これにより、所得税から引ききれない金額が出た場合は、令和7年度中に不足額給付として給付する対象となります。

Q4 令和5年12月31日時点では親の扶養に入っていましたが、就職して令和6年分所得税が課税されました。不足額給付の対象になりますか。

令和5年が扶養に入っていた場合でも令和6年分所得税が課税された場合は、所得税が定額減税の対象となります。また、減税しきれなかったときは、不足額給付の対象となります。

Q5 令和5年中と令和6年中の合計所得金額はそれぞれ48万円超ですが、各種控除を適用した結果、令和6年分所得税額と令和6年度個人住民税所得割額はともに0円です(所得税・個人住民税所得割ともに定額減税前)。不足額給付の支給はありますか。

令和5年度(非課税世帯7万円、均等割のみ課税世帯10万円)及び令和6年度(非課税・均等割のみ課税世帯10万円)の給付金を受給していない場合、【不足額給付2.】に該当する可能性があります。

Q6 令和5年中は所得1,000万円超の夫の同一生計配偶者でしたが、令和6年中に夫が死亡し、私は働き始めました。私の令和6年中の所得は48万円を超えていましたが、寡婦であるため、所得税・個人住民税ともに非課税です。この場合、不足額給付は給付されますか。

【不足額給付2.】の対象となる可能性があります。 この場合、令和6年度個人住民税においては扶養親族として定額減税の対象外であり、かつ、令和6年分所得税においても税額が発生していないため定額減税の対象外です。 そのため、令和5年度(非課税世帯7万円、均等割のみ課税世帯10万円)及び令和6年度(非課税・均等割のみ課税世帯10万円)の給付金を受給していない場合、【不足額給付2.】に該当する可能性があります。

(注)住民税は翌年度課税のため、令和5年中の所得により令和6年度の個人住民税が決定します。

Q7 所得税は住宅借入金特別控除(住宅ローン控除)ですべて還付され、 0円となりましたが、不足額給付はどうなりますか。

定額減税前の所得税額が0円となった場合は、所得税の定額減税の対象外となります。所得税・住民税ともに定額減税の対象外であれば、調整給付や【不足額給付1】の対象とはなりません。

(注)【不足額給付2】の対象となる可能性があります。

Q8 令和6年分の源泉徴収票に「控除外額」が記載されていましたが、この額が給付されるのでしょうか。

控除外額が記載されていても、給付の対象とならない場合があります。

(対象とならない場合の例)

・令和6年中に当初調整給付金の対象者となり、控除外額より当初調整給付金額の方が大きい方。(控除外額分をすでに1万円単位に切り上げて給付済み)

・源泉徴収票に記載されている収入以外に他の収入がある方。

Q9 令和7年中に子どもが生まれて扶養親族が増えました。給付額は変わりますか。

令和6年中の所得税の計算において、扶養の状況は令和6年12月31日の状況を参照するため、令和7年中に扶養親族が増えても定額減税・調整給付額には影響しません。

Q10 不足額給付の案内が届きましたが、対象の家族が亡くなりました。不足額給付はどうなるのでしょうか。

(1)「支給のお知らせ」が届いた方

・口座変更の届出をされている場合・・お知らせが届いた方に送付され、相続の対象となります。

・口座変更の届出をしていない場合・・新たに世帯主となった方に支給されます。

(注)単身世帯の場合は支給対象外となります。

(2)「支給確認書」又は「支給申請書」が届いた方

・「支給確認書」又は「支給申請書」を提出する前に亡くなられた場合、提出した後に亡くなられた場合とも、支給の対象外となります。

Q11 不足額給付を受けるためには確定申告が必要ですか。

「不足額給付のため」という理由だけで確定申告が必要になることはありません。

また、給与収入と公的年金収入がある場合、それぞれから定額減税の適用を受けている場合がありますが、両方から定額減税の適用を受けていることだけをもって、確定申告の必要はありません。

なお、他の事情により確定申告が必要な場合もありますので、確定申告に関する詳細は最寄りの税務署にお問い合わせください。

Q12 基準日を過ぎてから申告し、所得税額が発生しましたが、定額減税しきれない額がありました。不足額給付は給付されますか。

事務処理基準日(令和7年6月2日)以降に修正申告等をした場合、不足額給付の算定は行いません。不足額給付の算定の対象となるのは、事務処理基準日までに、市に申告内容のデータが到着したものまでです。

Q13 令和6年度調整給付の案内が届きましたが、申請を漏らしていました。未受給の令和6年度調整給付の分も合わせて不足額給付として受給できますか。

未受給の令和6年度調整給付分を受給することはできません。

Q14 令和5年分よりも令和6年分の所得税の方が減少しているのに通知が来ません。

調整給付所要額は控除しきれない額を1万円単位で切り上げて算出しています。所得税額が減少したとしても、調整給付所要額が変わらなければ不足額は生じません。

Q15 生活保護受給世帯で不足額給付を受けた場合は収入認定の対象になりますか。

生活保護制度において、本給付金は収入として認定しないこととされています。

Q16 差押の対象になりますか。

『物価高騰対策給付金に係る差押禁止等に関する法律施行規則』に基づき、差押禁止の対象となっています(差押えの対象となりません)。

この記事に関するお問い合わせ先

- このページに関するアンケート

-

より良いウェブサイトにするために、このページのご感想をお聞かせください。

更新日:2025年11月01日