給与支払報告書の提出について

提出範囲について

給与等の支払者(事業主)は、前年中に給与等の支払いをしたすべての従業員等(パート、アルバイト、役員等を含む)の給与支払報告書(個人別明細書)について、年末調整済みか否かに関わらず、翌年1月31日(その日が土曜日・日曜日の場合は2月第1月曜日)までに提出する義務があります。

退職者については給与等の支払額が30万円以下の場合は提出を省略できますが、公平、適正な課税のためすべての給与所得者分の提出をお願い致します。

提出先について

在職者については、翌年1月1日に居住する市町村へ、退職者については、退職時に居住していた市町村へ提出して下さい。

住民税の課税については居住地で行うため、何らかの事情により住民票を移していない場合等で住民登録地と居住地とが異なる場合は、居住地住所を記入のうえ居住地の市町村へ提出して下さい。

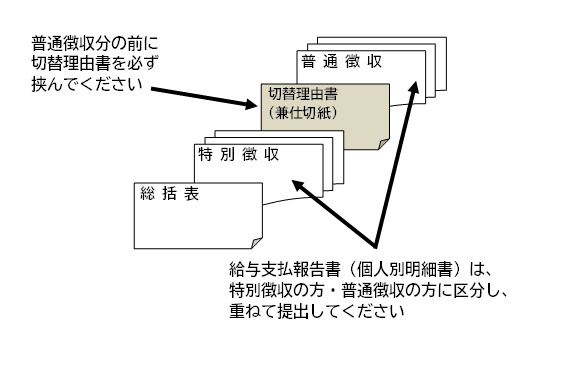

提出書類と提出方法

提出書類

- 給与支払報告書(総括表):提出する市町村ごとに1枚必要です。

- 給与支払報告書(個人別明細書)

- 切替理由書:退職者・乙欄適用者以外で普通徴収対象者がいる場合、必要です。

提出方法

下記のように、特別徴収分と普通徴収分を切替理由書で区分して提出して下さい。

(注1)令和5年1月1日以降提出分より、給与支払報告書(個人別明細書)の市区町村提出用枚数が2枚から1枚に変更になりました。

(注2)追加または訂正で給与支払報告書を提出する場合は、総括表に「追加分」または「訂正分」と赤字で記入して下さい。

給与支払報告書(総括表)について

給与支払報告書(総括表)は、給与支払報告書(個人別明細書)提出の際にそのまとめとして、提出する市町村ごとに1枚を添付し提出してください。

和泉市では、毎年12月上旬ごろに前年の実績に基づき、和泉市提出用の給与支払報告書(総括表)を各事業所へ送付しておりますので、送付のあった事業所はそちらの総括表をお使いください。前年の実績がない事業所につきましては、下記から和泉市提出用総括表をダウンロードしてお使いください。

作成にあたっての注意事項

- 個人事業主の方は、個人番号を記入して下さい。提出の際には、個人番号及び身元確認書類の提示又は提出(確認書類又はその写し)が必要です。

- 印字されている内容(給与支払者の所在地・名称等)に変更もしくは誤りがある場合には、朱書きで訂正をしていただき、変更年月日を記入して下さい。

- 「和泉市への報告人員」欄に必ず人数を記入して下さい。退職者・乙欄適用者以外で普通徴収対象者がいる場合、切替理由書を添付のうえ、「乙欄その他」欄に人数を記入して下さい。

- 「前職分給与について」欄の回答は、今回の和泉市への報告人員について回答して下さい。

令和7年度和泉市提出用総括表 及び 切替理由書(兼仕切紙) (PDFファイル: 1.4MB)

令和8年度和泉市提出用総括表 及び 切替理由書(兼仕切紙) (PDFファイル: 1.3MB)

給与支払報告書(個人別明細書)について

給与支払報告書(個人別明細書)は、源泉徴収票(税務署提出用・受給者交付用)と記載する内容は同じで、複写により同時に作成できる仕組みになっています。作成後、受給者1人につき3枚複写のうち上の1枚を受給者の居住地市町村へ提出して下さい。

作成にあたっての注意事項

- 受給者の個人番号(マイナンバー)及びフリガナと生年月日は必ず記入して下さい。

- 年の途中で就職した方について、前職分を合算して年末調整を行った場合には、「前職事業所名、前職分の支払額、社会保険料等」を摘要欄へ記入して下さい。

- 生命保険料の控除額を記入の際は、その計算のもととなる各保険料の支払金額の内訳(新生命保険料、旧生命保険料、介護医療保険料、新個人年金保険料、旧個人年金保険料)を併せて記入して下さい。

記入漏れがあると住民税における生命保険料の控除額の算出ができません。 - 住宅借入金等特別控除(住宅ローン控除)対象の方は「居住開始年月日」、「住宅借入金等特別控除区分」、「住宅借入金等特別控除可能額」を記入して下さい。また住宅の取得等が特定取得に該当する場合はその旨を「住宅借入金等特別控除区分」欄に記入して下さい。

- 配偶者の合計所得金額欄へは、配偶者特別控除の適用を受けた場合に、配偶者の前年中の合計所得金額を記入して下さい。

- 控除対象配偶者・扶養親族がいらっしゃる場合は氏名及び個人番号を記入して下さい。また、給与支払報告書では16歳未満の扶養親族についても個人番号の記入が必要です。

令和7年度給与支払報告書(個人別明細書) (PDFファイル: 604.4KB)

令和8年度給与支払報告書(個人別明細書) (PDFファイル: 466.9KB)

個人住民税の徴収方法について

「所得税は源泉徴収しているけれど個人住民税はしていない」ということはありませんか?

地方税法第321条の4及び和泉市市税条例第19条第1項により、所得税の源泉徴収義務のある事業主は、従業員の個人住民税についても特別徴収することが義務づけられています。

特別徴収対象者に該当しない場合は、次のとおりとなります。

- 退職者または退職予定者(5月末日まで)

- 給与が少額である

- 給与の支払いが不定期である

- 他の事業所等において特別徴収が行われている(乙欄適用者)

上記にあてはまらない場合は、特別徴収対象者となりますので、給与支払報告書提出の際は特別徴収対象者として提出して下さい。

eLTAX(エルタックス)・光ディスク等による提出について

給与支払報告書の提出について、インターネットを利用した電子申告(eLTAX(エルタックス))または光ディスク等による提出の受付を行っています。また、eLTAX(エルタックス)にて給与支払報告書を提出いただいた場合、特別徴収の税額通知をeLTAX(エルタックス)で通知の受け取りができます。

eLTAX(エルタックス)についてのご利用方法など詳しくは、下記をご覧ください。

光ディスク等による提出については、令和6年度課税分より事前の承認申請は不要となりました。また令和6年度以降特別徴収税額決定通知書の受け取り方法について、税制改正に伴い、令和6年度課税分より電子データの副本送付は廃止されるため、光ディスク等で給与支払報告書を提出された場合、書面による特別徴収税額決定通知書のみの送付となります。

給与支払報告書及び特別徴収税額通知書光ディスク等の規格、ファイルの仕様等 (PDFファイル: 489.8KB)

提出後の内容訂正・変更について

提出された給与支払報告書(総括表・個人別明細書)の内容について、訂正または変更がある場合は次のとおり各書類を提出して下さい。

給与支払報告書(個人別明細書)の給与等の支払金額、所得控除の額及び控除内訳等に誤りがあった場合

赤字で訂正分と明記した給与支払報告書(総括表)と正しい内容の給与支払報告書(個人別明細書)を提出して下さい。

事業所名、事業所所在地、電話番号、書類送付先等に変更があった場合

「特別徴収義務者の名称・所在地等変更届出書」を提出して下さい。

特別徴収対象者を普通徴収対象者として誤って提出した場合

「特別徴収への切替申請書」を提出して下さい。

普通徴収対象者を特別徴収対象者として誤って提出した場合

「給与所得者異動届出書」を提出して下さい。

給与支払報告書の提出後に特別徴収対象者が退職や転勤等により特別徴収ができなくなった場合

「給与所得者異動届出書」を提出して下さい。なお、居住地の変更があり、現在も特別徴収している方で現在の課税市区町村と新年度の課税市区町村が異なる場合は、両方の市区町村へ給与所得者異動届出書を提出していただく必要がありますのでご注意ください。

特別徴収義務者の名称・所在地等変更届出書 (PDFファイル: 53.8KB)

この記事に関するお問い合わせ先

- このページに関するアンケート

-

より良いウェブサイトにするために、このページのご感想をお聞かせください。

更新日:2025年11月17日